首 頁

首 頁中國醫院信息化狀況調查報告 - 2006公開版

發布時間:2013-07-07

中國醫院信息化狀況調查報告 - 2006公開版

版權申明:

本報告是中國醫院協會信息管理專業委員會的調查與研究成果,本報告所有數據、觀點、結論的版權均屬于中國醫院協會信息管理專業委員會。未經中國醫院協會信息管理專業委員會的明確書面許可,任何人或機構不得以全文或部分形式(包含紙制、電子等)復制或傳播。不可斷章取義或者增刪、曲解本報告內容。

中國醫院協會信息管理專業委員會對其獨立研究或與其他機構合作的所有研究數據、研究技術方法、研究模型、研究結論、及衍生服務產品擁有全部的知識產權,任何人或機構不得侵害和擅自使用。

本報告及衍生產品的最終解釋權歸中國醫院協會信息管理專業委員會所有。

閱讀申明:

本次調查樣本并未嚴格遵循分層隨機抽樣原則抽取,調查原始數據主要來自位于經濟較為發達地區、信息化程度相對較高并主動給予應答的醫院,因此樣本分布存在一定偏態。當讀者試圖使用本次調查結果描述和估計更大范圍母體時,需特別謹慎。

公開版報告從總報告中選取了9個具有代表性、公眾感興趣的子報告,每個報告及圖表的編碼與總報告中相應報告及圖表地編碼保持一致,但內容有所刪減,更豐富的內容和更完整的數據請讀者閱讀總報告或專題報告。

本報告中節選的子報告R11.1.1《信息化發展障礙因素分析》,問卷調查形式采用從12個選項中選擇5項并給出優先級順序的方式進行,因此在調查報告中分別給出了兩類分析結果,首先按照選項的被選擇情況分析,然后按照選項的優先級順序分析。

項目背景:

隨著衛生行業信息化建設的逐步深入,衛生行業信息化建設已經走過了二十多個年頭,IT技術的應用越來越成為衛生行業前進必不可少的助推器,IT技術的應用正在走向如何利用信息化技術提高醫療質量減少醫療差錯,如何利用信息化技術進行醫療服務的創新,如何將分散的醫療資源整合,為人民提供更安全更完整的醫療服務,如何引進國外先進技術、將之融合貫通為我國醫療衛生行業服務。

目前關于國內醫療衛生行業的相關分析報告缺乏行業針對性,鮮有以大規模醫療機構調查數據為基礎,各方面均存在一定局限性。為了更真實的反映國內衛生行業的信息化現狀及行業對信息化的需求,了解衛生行業信息化需求方在信息化建設方面的投入、所關注的應用與技術、以及信息化項目過程中遇到的各類瓶頸,更好的把握衛生行業信息化的特點和發展趨勢,中國醫院協會信息管理專業委員會啟動了更貼近本行業、更具可信度、更具權威的行業信息化應用情況調查,通過合理的問卷設計,多渠道的數據采集,嚴格的數據篩選,科學的數據分析,從多視角提煉出多個有充分依據的、令人信服的觀點,完成了內容豐富的調查報告。相信本報告將為衛生行業信息化解決方案供應商、衛生行業的各類行政、事業單位、服務機構提供一個準確的航標。

本次調查開始于2006年3月,調查了各醫院截止到2005年底的信息化建設相關情況,調查內容包括基本情況、信息化相關問題、信息化技術應用、硬件方面、信息系統建設、外包情況、信息安全、障礙、信息化投入、規劃發展共10部分。參與調查醫院中調查表填寫者81.56%為信息化主管部門負責人。調查表數據通過書面問卷、Email問卷、Web問卷三種方式收集。部分調查數據采用電話回訪、實地回訪兩種方式進行了質量控制。截止到2006年8月底,累計收回問卷530份,經過篩選納入調查分析的合格問卷488份。

本次調查報告共包括70余個子報告,構成一個總報告,并且又根據閱讀對象及用途的不同,分別組成了5個專題報告:

中國醫院信息化狀況調查報告2006公開版

中國醫院信息化狀況調查報告2006政府版

中國醫院信息化狀況調查報告2006系統供應商版

中國醫院信息化狀況調查報告2006應用供應商版

中國醫院信息化狀況調查報告2006 CIO版

定義:

參與調查醫院:指在本次調查中給予應答并納入報告分析的醫療服務機構。根據《2005年度中國衛生統計年鑒》劃分標準,本次參與調查醫院僅為綜合性醫院、中醫醫院、中西醫結合醫院、民族醫院、專科醫院5大類,不包含其他類型的衛生醫療服務機構,如:疾病預防控制中心、婦幼保健院、療養院、急救中心、門診部等。

醫院級別:根據衛生部醫院分級標準,醫院依其規模、水平,自高向低分為三級醫院、二級醫院、一級醫院與其他。報告中將參與調查醫院分為三級與三級以下兩層。

各地區經濟發展程度:根據《2005年度中國衛生統計年鑒》中關于各省市2004年度人均地區生產總值(人均GDP)進行劃分,以人均GDP¥15,000和¥9,000劃分為三個發展程度層面,人均GDP¥15,000以上為經濟發達地區、¥9,000-¥14,999為經濟中等發達地區、¥9,000以下為經濟不發達地區。部分報告中會將人均GDP¥15,000以下統稱為經濟欠發達地區。

| 經濟發達地區 | 經濟中等發達地區 | 經濟不發達地區 | |||

| 省份 | 人均GDP | 省份 | 人均GDP | 省份 | 人均GDP |

| 上海 | 55307 | 黑龍江 | 13897 | 青海 | 8606 |

| 北京 | 37058 | 河北 | 12918 | 江西 | 8189 |

| 天津 | 31550 | 內蒙古 | 11305 | 四川 | 8113 |

| 浙江 | 23942 | 新疆 | 11199 | 寧夏 | 7880 |

| 江蘇 | 20705 | 吉林 | 10932 | 西藏 | 7779 |

| 廣東 | 19707 | 湖北 | 10500 | 安徽 | 7768 |

| 福建 | 17218 | 重慶 | 9608 | 陜西 | 7757 |

| 山東 | 16925 | 河南 | 9470 | 廣西 | 7196 |

| 遼寧 | 16297 | 海南 | 9450 | 云南 | 6733 |

| 山西 | 9150 | 甘肅 | 5970 | ||

| 湖南 | 9117 | 貴州 | 4215 | ||

《2005年度中國醫院信息化狀況調查-總報告》子報告完整目錄

報告目錄以正式發布報告為準,本目錄僅供參考

| 報告編號 | 報告名稱 | 報告編號 | 報告名稱 |

| R4.1.1 | 參與醫院行政區域分布特點 | R6.6.1 | 制度建設及信息化建設評價 |

| R4.1.2 | 參與醫院分類情況 | R7.1.1 | 管理信息系統建設情況分析 |

| R4.1.3 | 參與醫院級別情況 | R7.1.2 | 門急診管理系統建設現狀分析 |

| R4.1.4 | 參與醫院床位規模 | R7.1.3 | 住院管理系統建設現狀分析 |

| R4.1.5 | 職工數、門診總人次及出院總人次 | R7.1.4 | 財務及物流系統建設的相關性分析 |

| R4.1.6 | 2005年度總收入情況 | R7.1.5 | 其他輔助MIS系統建設現狀分析 |

| R4.1.7 | 分院及社區醫院信息化建設狀況 | R7.1.6 | 區域衛生信息系統建設現狀分析 |

| R4.2.1 | 參與調查者職稱情況 | R7.2.1 | 醫院臨床信息系統總體實施現狀 |

| R4.2.2 | 最高學歷及對應專業報告 | R7.2.2 | 電子病歷系統實施狀況分析報告 |

| R4.3.1 | 信息化部門業務范圍 | R7.2.3 | PACS系統實施狀況分析報告 |

| R4.3.2 | 信息化部門設置情況 | R7.2.4 | 門急診醫生工作站系統實施狀況分析 |

| R4.3.3 | 部門員工學歷分布 | R7.2.5 | 住院醫生工作站系統實施狀況分析 |

| R4.3.4 | 部門員工專業分布 | R7.2.6 | 臨床決策支持系統實施狀況分析 |

| R5.1.1 | 系統軟件應用情況報告 | R7.3.1 | 參與醫院數據備份情況分析 |

| R5.2.1 | 中間層實現技術統計 | R8.1.1 | 互聯網接入情況及接入方式 |

| R5.2.2 | 商業中間層應用統計 | R8.2.1 | 醫院網站建設情況 |

| R5.2.3 | 在用信息技術統計報告 | R8.2.2 | 網站提供的主要互聯網服務 |

| R5.2.4 | 集中存儲模式應用統計 | R9.1.1 | 參與醫院信息技術外包采用情況 |

| R5.2.5 | 集中存儲容量統計 | R9.2.1 | 參與醫院信息技術咨詢服務 |

| R5.2.6 | 集中存儲上的應用統計 | R10.1.1 | 參與醫院網絡安全措施分析 |

| R5.3.1 | 集成技術應用情況 | R10.2.1 | 參與醫院系統安全措施分析 |

| R5.3.2 | 集成平臺應用情況 | R10.2.2 | 參與醫院信息系統體系結構安全措施分析 |

| R5.3.3 | 集成接口應用情況 | R10.2.3 | 參與醫院采用系統安全措施分析 |

| R5.4.1 | 未來兩年信息技術統計 | R10.3.1 | 參與醫院采用數據安全措施分析 |

| R5.4.2 | 無線技術應用統計 | R11.1.1 | 參與醫院對信息化發展障礙因素分析 |

| R6.1.1 | 網絡數量分析 | R11.1.2 | 應用信息技術優先解決問題相關分析 |

| R6.1.2 | 網絡主干帶寬及網絡架構 | R11.1.3 | 各類信息系統重要性相關分析 |

| R6.1.3 | 網絡設備使用狀況 | R12.1.1 | 參與醫院信息化累計投入分析 |

| R6.1.4 | 參與醫院網絡節點數分析 | R12.1.2 | 2005年度信息化投入分析報告 |

| R6.1.5 | 主交換機采用的品牌 | R12.1.3 | 2005年度信息化投入變化報告 |

| R6.2.1 | 終端設備使用狀況 | R12.2.1 | 服務器設備投入報告 |

| R6.3.1 | 服務器設備類別 | R12.2.2 | 終端設備投入報告 |

| R6.3.2 | 服務器品牌及數量 | R12.2.3 | 網絡設備投入報告 |

| R6.3.3 | 服務器資金投入 | R13.1.1 | 醫院信息化規劃制定狀況報告 |

| R6.4.1 | 標準建設 | R13.2.1 | 未來兩年的信息化建設預算分析 |

| R6.5.1 | 與信息化相關機房及辦公場地總面積 | R13.2.2 | 醫院規劃在信息化方面投入資金變化分析 |

| R6.5.2 | 主機房UPS供電系統配備情況 |

子報告節選:

[R4.1.1]參與醫院行政區域分布特點

本次調查中納入統計的有效問卷回復共488份。

其中回復在30家以上的省市級行政區劃有5個,分別為北京市、河北省、河南省、廣東省、福建省;回復在5-30家之間的省市級行政區劃共12個;5家以下的10個;另外青海省、西藏藏族自治區、香港特別行政區、澳門特別行政區以及臺灣省沒有參加本次調查的醫院(見圖4.1.1_1)。積極參與本次調查活動的醫院主要集中在華北與華南地區。整體來看本次調查已經覆蓋全國的絕大多數地區。

圖4.1.1_1 各行政區劃參與醫院數量分布特點

從參與醫院占該地區醫院總數[①]的情況來看,北京市、河南省、福建省、廣東省已經達到了所在地區醫院總數的5%以上,有19個省市行政區劃的參與醫院超過了1%,參與醫院已占到全國醫院總數[②]的2.64%。

| 經濟發達地區 | 總數 | 數量 | 比例 | 經濟中等發達地區 | 總數 | 數量 | 比例 | 經濟不發達地區 | 總數 | 數量 | 比例 |

| 北京 | 503 | 66 | 13.12% | 河南 | 1123 | 108 | 9.62% | 甘肅 | 376 | 16 | 4.26% |

| 福建 | 349 | 32 | 9.17% | 河北 | 818 | 38 | 4.65% | 陜西 | 823 | 23 | 2.79% |

| 廣東 | 904 | 49 | 5.42% | 海南 | 193 | 4 | 2.07% | 安徽 | 660 | 13 | 1.97% |

| 天津 | 278 | 13 | 4.68% | 湖南 | 762 | 9 | 1.18% | 江西 | 508 | 10 | 1.97% |

| 上海 | 238 | 8 | 3.36% | 重慶 | 364 | 4 | 1.10% | 寧夏 | 132 | 1 | 0.76% |

| 山東 | 1073 | 20 | 1.86% | 內蒙古 | 472 | 5 | 1.06% | 廣西 | 449 | 3 | 0.67% |

| 浙江 | 519 | 9 | 1.73% | 山西 | 877 | 9 | 1.03% | 云南 | 594 | 3 | 0.51% |

| 江蘇 | 994 | 17 | 1.71% | 黑龍江 | 867 | 7 | 0.81% | 貴州 | 391 | 1 | 0.26% |

| 遼寧 | 913 | 6 | 0.66% | 湖北 | 566 | 4 | 0.71% | 四川 | 1144 | 1 | 0.09% |

| 吉林 | 594 | 4 | 0.67% | 青海 | 130 | 0 | 0.00% | ||||

| 新疆 | 682 | 3 | 0.44% | 西藏 | 97 | 0 | 0.00% | ||||

| 合計 | 5771 | 220 | 3.81% | 7318 | 195 | 2.66% | 5304 | 71 | 1.34% |

[R4.3.2]信息化部門設置情況

各醫院信息化部門全職員工人數多為3-10人之間,在此規模的醫院已經達到61.37%少數參與調查醫院信息部門員工人數明顯較其他醫院多,這是因為這些醫院信息部門涵蓋較多職能,例如包括病案統計管理、圖書資料管理等。仍有0.42%(2家)醫院沒有全職的信息部門員工。

所有參與醫院的信息部門平均員工數為8.68人[③]。

圖4.3.2_7信息部門全職員工數量

三級醫院信息部門的全職職工規模主要集中在3-20人區間,而三級以下醫院則主要集中在1-10人之間。三級醫院3-20規模的醫院已經占到三級醫院的82.22%,6-10人規模的三級醫院占所有三級參與醫院總數的三分之一強。而在三級以下醫院,1-10人規模的占三級以下醫院總數的90.34%,3-5人的規模占主體,占所有三級以下參與醫院的42.51%。

圖4.3.2_8信息部門全職員工數量[按級別劃分]

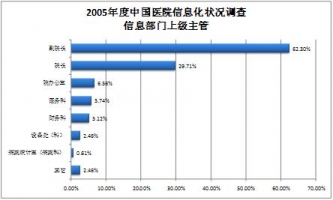

從信息部門上級主管來看,62.30%和29.71%的參與醫院其上級主管由副院長或者院長擔當。而由其他相關部門主管的,如院辦公室、醫務科、財務科主管也占5-7%。總體上來講大部分的參與醫院(超過90%)已經安排院長副院長進行信息部門的管理。

圖4.3.2_10 參與醫院設有專門的信息部門

[R5.2.3]在用信息技術統計報告

目前醫院信息技術采用率排在前三位的依次是高速以太網(>=100M)技術、數據安全技術、條碼技術。各級各類醫院(不同的級別、不同經濟發達程度的區域、不同的累計信息化投入金額)對這三項技術的采用率均居前三位,說明各級各類醫院對這三項主流技術都給予了足夠的重視。

調查結果顯示,采用率第一位的是高速以太網(>=100M)技術,比例達到73.77%[360家];第二位是數據安全技術,比例達32.38%[158家];第三位是條碼技術,比例達28.48%[139家]。

圖5.2.3_1 醫院目前采用信息技術比例

對采用率排前5名的技術做分層卡方檢驗:

三級醫院與三級以下醫院比較,高速以太網(>=100M)、數據安全技術、條碼技術、無線網絡應用技術的采用率都存在極顯著差異,數據倉庫技術的采用率存在顯著差異。

不同經濟發展程度地區的醫院,對網絡基礎建設的重視度都非常高,采用率無顯著差異,其他技術的采用率均有顯著差異。

不同累計信息化投入的醫院比較,高速以太網(>=100M)、條碼技術、無線網絡應用技術、數據倉庫技術、數據安全技術的采用率都存在極顯著差異。說明這5項技術的采用都與醫院資金投入有密切關系。

圖5.2.5_4 醫院目前采用信息技術比例 [按醫院累計信息化投入金額分層]

[R5.4.1]未來兩年信息技術應用趨勢報告

未來兩年預計采用信息技術排在前三位的依次是:數據安全技術、高速以太網技術、條碼技術。與醫院目前采用信息技術相比,未來醫院的高速以太網絡建設將趨向飽和,醫院將更多的把關注重心轉移到網絡安全建設方面。數據安全技術排在關注度比例的第一位,高達到41.19% [201家];第二位的是高速以太網技術,達39.75% [194家];第三位的是條碼技術,達35.45% [173家]。

在對醫院未來兩年計劃采用信息技術與醫院級別的相關性分析中,三級醫院最關注的是條碼技術,三級以下醫院最關注的是數據安全技術。累計投入大于500萬元的醫院最關注的是無線網絡技術,累計投入100-500萬的醫院最關注條碼技術,累計投入小于100萬的醫院最關注高速以太網技術。

圖5.4.1_1 醫院未來兩年計劃采用信息技術比例

圖5.4.1_4 醫院未來兩年計劃采用信息技術比例 [按醫院累計信息化投入分層]

把醫院對技術的未來關注度與醫院目前對該技術的采用率做對比分析后,可見對于高速以太網技術,目前采用率與未來關注度差距最大,網絡建設作為醫院信息系統建設的基礎已經受到普遍重視,趨向完整,市場趨于飽和,醫院的關注度將轉移到其他如數據安全、條碼技術、無線網絡技術等。

圖5.4.1_5 醫院信息技術采用率與未來關注度比較

[R6.3.2]服務器品牌及數量

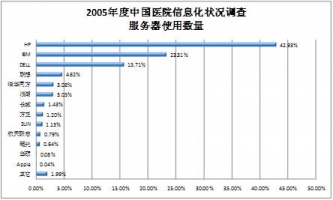

調查結果顯示,選擇單一品牌服務器的有210家,占43.03%;選擇多品牌服務器的有239家,占48.98%。HP、IBM品牌的服務器在參與調查醫院中的擁有比例分別為60.45%、43.65%,遠遠高于其它品牌;緊隨其后的是DELL、聯想,DELL占22.95%,聯想做為國產品牌占14.75%,顯示出一定的實力。其它品牌均不足10%。由此可以看出,目前服務器市場品牌集中度相對較高。

圖6.3.2_1 服務器品牌擁有比例

HP、IBM、DELL、SUN等國外品牌在經濟發達地區擁有比例較高。除浪潮以外,聯想、同方、方正等國產品牌,在經濟中等發達地區擁有比例較高。特別是聯想,在經濟中等發達地區的擁有比例是經濟發達地區兩倍多,經濟因素對于品牌的選擇有一定影響。

在對各品牌服務器使用數量的調查中,排在前三位的分別HP、IBM、DELL,三者之和已占到統計總數量的81.95%。其它品牌使用數量均不足統計總數量的10%。其中,HP服務器的使用量幾乎占到統計總數量的一半。

圖6.3.2_3各品牌服務器采用率

[R7.1.1]醫院管理信息系統建設情況分析

問卷對參與醫院的管理信息系統(MIS)實施情況進行了調查,包括:已有、準備建、無計劃三種情況。調查結果顯示:門急診劃價收費系統、門急診藥房管理系統、入、出、轉管理系統、費用管理系統、病區(住院)藥房管理系統、藥庫管理系統建設狀況相對成熟,已實施比例均在80%左右。

圖7.1.1_1 所有參與醫院管理信息系統(MIS)建設現狀統計

[R7.2.1]醫院臨床信息系統總體實施現狀報告

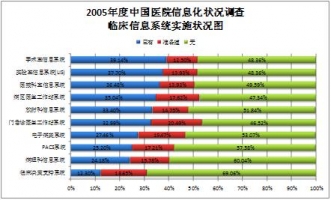

目前醫院各臨床信息系統實施情況中,已有比例最高的是手術室信息系統,達39.14%[191家],其次是實驗室信息系統(LIS),比例為37.70%[184家],第三是醫技科室信息系統,比例為36.48%。最低的是臨床決策支持系統,比例僅為12.30%[60家]。在臨床信息系統中目前LIS系統的建設最普遍,對于人們普遍關注的電子病歷系統、PACS系統以及臨床決策支持系統,調查表明已有與在建比例為27.46%、25.20%、12.30%,但必須強調指出其中絕大部分尚處于部分應用或試用探索階段。而三分之二以上醫院仍是空白。 圖7.2.1_1各臨床信息系統已建立比例對比

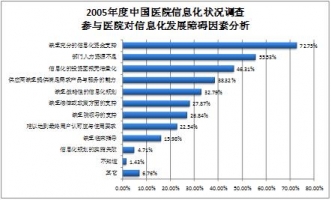

[R11.1.1]參與醫院對信息化發展障礙因素分析

醫院信息化發展障礙因素中,缺乏充足的信息化資金支持居于首位,占72.75%(355家)。位居第2到5位的是:人力資源不足、信息化投資回報無法量化、供應商缺乏提供滿足需求的產品與服務能力以及缺乏戰略性的信息化規劃,分別為55.53%、46.31%、38.32%、32.79%(詳見表11.1.1_1)。作為早期業內抱怨的缺乏院領導的支持排第7位,僅占26.84%。

圖11.1.1_1信息化發展主要障礙

| 信息化發展主要障礙因素 | 數量 | 比例 | 信息化發展主要障礙因素 | 數量 | 比例 |

| 缺乏充足的信息化資金支持 | 355 | 72.75% | 缺乏院領導的支持 | 131 | 26.84% |

| 人力資源不足 | 271 | 55.53% | 難以達到最終用戶認可度與使用要求 | 110 | 22.54% |

| 信息化的投資回報無法量化 | 226 | 46.31% | 缺乏臨床指導 | 78 | 15.98% |

| 供應商缺乏提供滿足需求產品與服務的能力 | 187 | 38.32% | 信息化規劃的實施失敗 | 23 | 4.71% |

| 缺乏戰略性的信息化規劃 | 160 | 32.79% | 不知道 | 7 | 1.43% |

| 缺乏法律或政策方面的支持 | 136 | 27.87% | 其它 | 33 | 6.76% |

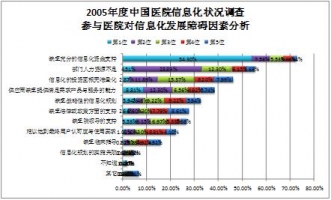

按照不同障礙因素的選擇優先順序來看缺乏充足的信息化資金支持仍然高居榜首,有265家參與醫院將其作為第1位的影響因素,占所有參與醫院的54.3%,人力資源不足、信息化的投資回報無法量化、供應商缺乏提供滿足需求產品與服務的能力以及缺乏戰略性的信息化規劃分列信息化發展障礙因素優先順序的第2到5位;與總體被選擇情況相一致。其他各項影響因素詳見表11.1.1_2。

圖11.1.1_2 參與醫院對信息化發展障礙因素分析[前5位]

| 信息化發展障礙因素 | 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | 總計 | |||||

| 數量 | 百分比 | 數量 | 百分比 | 數量 | 百分比 | 數量 | 百分比 | 數量 | 百分比 | ||

| 缺乏充分的信息化資金支持 | 265 | 54.30% | 37 | 7.58% | 27 | 5.53% | 18 | 3.69% | 8 | 1.64% | 355 |

| 部門人力資源不足 | 22 | 4.51% | 141 | 28.89% | 60 | 12.30% | 30 | 6.15% | 18 | 3.69% | 271 |

| 信息化的投資回報無法量化 | 14 | 2.87% | 58 | 11.89% | 75 | 15.37% | 40 | 8.20% | 39 | 7.99% | 226 |

| 供應商缺乏提供滿足需求產品與服務的能力 | 43 | 8.81% | 60 | 12.30% | 32 | 6.56% | 24 | 4.92% | 28 | 5.74% | 187 |

| 缺乏戰略性的信息化規劃 | 29 | 5.94% | 12 | 2.46% | 45 | 9.22% | 45 | 9.22% | 29 | 5.94% | 160 |

| 缺乏法律或政策方面的支持 | 13 | 2.66% | 21 | 4.30% | 21 | 4.30% | 38 | 7.79% | 42 | 8.61% | 135 |

| 缺乏院領導的支持 | 27 | 5.53% | 30 | 6.15% | 34 | 6.97% | 26 | 5.33% | 13 | 2.66% | 130 |

| 難以達到最終用戶認可度與使用要求 | 5 | 1.02% | 20 | 4.10% | 21 | 4.30% | 43 | 8.81% | 20 | 4.10% | 109 |

| 缺乏臨床指導 | 3 | 0.61% | 11 | 2.25% | 16 | 3.28% | 24 | 4.92% | 24 | 4.92% | 78 |

| 信息化規劃的實施失敗 | 3 | 0.61% | 3 | 0.61% | 9 | 1.84% | 3 | 0.61% | 5 | 1.02% | 23 |

| 不知道 | 7 | 1.43% | 0.00% | 0.00% | 1 | 0.20% | 1 | 0.20% | 9 | ||

| 其它 | 4 | 0.82% | 2 | 0.41% | 2 | 0.41% | 3 | 0.61% | 22 | 4.51% | 33 |

| 總計 | 435 | 395 | 342 | 295 | 249 | 1716 | |||||

按照各因素的優先級順序就醫院級別進行分層分析,各影響因素的排名仍保持與之前的分析數據相一致。其他分層情況均無明顯差異。

圖11.1.1_6參與醫院對信息化發展障礙因素分析[優先級與參與醫院級別分層前五位]

| 信息化發展障礙因素 | 三級醫院 | 三級以下醫院 | 總計 | ||||||||

| 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | ||

| 缺乏充分的信息化資金支持 | 140 | 22 | 18 | 13 | 6 | 125 | 15 | 9 | 5 | 2 | 355 |

| 部門人力資源不足 | 13 | 73 | 35 | 14 | 12 | 9 | 68 | 25 | 16 | 6 | 271 |

| 信息化的投資回報無法量化 | 9 | 41 | 41 | 21 | 25 | 5 | 17 | 34 | 19 | 14 | 226 |

| 供應商缺乏提供滿足需求產品與服務的能力 | 27 | 32 | 16 | 17 | 16 | 16 | 28 | 16 | 7 | 12 | 187 |

| 缺乏戰略性的信息化規劃 | 23 | 8 | 22 | 18 | 13 | 6 | 4 | 23 | 27 | 16 | 160 |

| 缺乏法律或政策方面的支持 | 11 | 14 | 16 | 26 | 23 | 2 | 7 | 5 | 12 | 19 | 135 |

| 缺乏院領導的支持 | 17 | 17 | 23 | 12 | 6 | 10 | 13 | 11 | 14 | 7 | 130 |

| 難以達到最終用戶認可度與使用要求 | 4 | 14 | 14 | 26 | 11 | 1 | 6 | 7 | 17 | 9 | 109 |

| 缺乏臨床指導 | 3 | 6 | 7 | 15 | 13 | 5 | 9 | 9 | 11 | 78 | |

| 信息化規劃的實施失敗 | 2 | 4 | 2 | 2 | 3 | 1 | 5 | 1 | 3 | 23 | |

| 不知道 | 2 | 1 | 1 | 5 | 9 | ||||||

| 其它 | 2 | 1 | 1 | 1 | 8 | 2 | 1 | 1 | 2 | 14 | 33 |

| 總計 | 251 | 230 | 197 | 166 | 136 | 184 | 165 | 145 | 129 | 113 | 1716 |

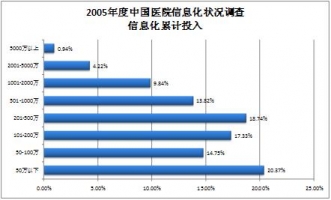

[R12.1.1]參與醫院信息化累計投入分析

調查結果顯示,近年來醫院在信息化建設上的投入正在形成規模,累計投入100萬以上醫院占參與調查醫院的64.89%,累積投入1000萬以上的醫院已占14.00%。參與醫院的信息化累計投入從總體上看主要集中在500萬以下[④],占所有參與醫院[⑤]的71.19%,累計信息化投入在500萬以上的參與醫院有127家,占28.81% (見圖12.1.1_1,表12.1.1_1)。

作為能夠客觀反映醫院對信息化建設重視程度的重要指標,本次調查中參與醫院的信息化累計投入的數據分析反映出不同醫院級別、不同經濟狀況及不同床位規模在信息化累計投入方面具有明顯的差異。

圖12.1.1_1 參與醫院信息化累計投入

| 信息化累計投入 | 醫院數量 | 比例 | 信息化累計投入 | 醫院數量 | 比例 |

| 累計投入500萬以上 | 累計投入在500萬以下 | ||||

| 501-1000萬 | 59 | 13.82% | 50萬以下 | 87 | 20.37% |

| 1001-2000萬 | 42 | 9.84% | 50-100萬 | 63 | 14.75% |

| 2001-5000萬 | 18 | 4.22% | 101-200萬 | 74 | 17.33% |

| 5000萬以上 | 4 | 0.94% | 201-500萬 | 80 | 18.74% |

| 總計 | 123 | 28.82% | 304 | 71.19% |

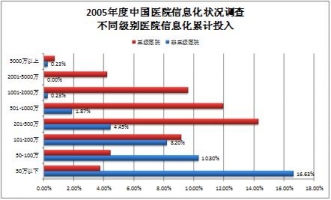

從不同醫院級別的信息化累計投入方面看,三級醫院累計投入在500萬以上醫院共113家占所有累計投入在500萬以上的醫院總數的91.87%,累計投入在201到500萬之間的醫院當中三級醫院仍保持絕大多數,占到76.25%,而三級以下醫院累計投入主要集中在200萬以下,占所有累計投入在200萬以下醫院的66.96%(見表12.1.1_2)。將上述數據進行2*3列聯表卡方檢驗發現:P<0.01,由此說明醫院級別越高其相對累計投入的額度也越大。

| 200萬以下 | 201-500萬 | 500萬以上 | ||||

| 醫院數量 | 百分比 | 醫院數量 | 百分比 | 醫院數量 | 百分比 | |

| 三級醫院 | 74 | 33.04% | 61 | 76.25% | 113 | 91.87% |

| 三級以下醫院 | 150 | 66.96% | 19 | 23.75% | 10 | 8.13% |

| 總計 | 224 | 100.00% | 80 | 100.00% | 123 | 100.00% |

從圖12.1.1_2可以看出三級醫院的信息化累計投入主要分布在2000萬到200萬之間,而非三級醫院信息化累計投入則集中在200萬以下(詳細數據見表12.1.1_3)。

圖12.1.1_2 不同級別參與醫院信息化累計投入

| 50萬 以下 |

50- 100萬 |

101- 200萬 |

201- 500萬 |

501- 1000萬 |

1001- 2000萬 |

2001- 5000萬 |

5000萬 以上 |

總計 | |

| 三級醫院 | 3.75% | 4.45% | 9.13% | 14.29% | 11.94% | 9.60% | 4.22% | 0.70% | 58.08% |

| 非三級醫院 | 16.63% | 10.30% | 8.20% | 4.45% | 1.87% | 0.23% | 0.00% | 0.23% | 41.92% |

| 總計 | 20.37% | 14.75% | 17.33% | 18.74% | 13.82% | 9.84% | 4.22% | 0.94% | 100.00% |

經濟因素在醫院信息化建設投資方面也具有一定的影響,按經濟發達、經濟中等發達及經濟不發達地區分層,各區域在信息化累計投入上存在顯著差異(以200萬為界限進行分組進行卡方檢驗p<0.05),說明經濟發達地區累計投資明顯高于經濟中等發達及經濟欠發達地區,詳細數據見表12.1.1_4、12.1.1_5、圖12.1.1_3。

| 大于200萬 | 小于200萬 | 總計 | |

| 經濟發達地區 | 51 | 138 | 189 |

| 經濟中等發達地區 | 13 | 160 | 173 |

| 經濟欠發達地區 | 8 | 49 | 57 |

| 總計 | 72 | 347 | 419 |

圖12.1.1_3 參與醫院信息化累計投入[按經濟狀況劃分]

| 大于 2000萬 |

1001- 2000萬 |

501- 1000萬 |

201- 500萬 |

101- 200萬 |

50- 100萬 |

50萬 以下 |

總計 | |

| 經濟發達地區 | 3.75% | 8.43% | 7.03% | 11.24% | 6.09% | 4.92% | 2.58% | 44.03% |

| 經濟中等發達地區 | 1.17% | 0.94% | 3.75% | 4.92% | 7.96% | 8.20% | 14.52% | 41.45% |

| 經濟不發達地區 | 0.23% | 0.47% | 3.04% | 2.58% | 3.28% | 1.64% | 3.28% | 14.52% |

| 總計 | 5.15% | 9.84% | 13.82% | 18.74% | 17.33% | 14.75% | 20.37% | 100.00% |

根據床位規模與累計信息化投入計算,所有參與醫院的平均每床位的累計信息化投入為6071.28元[⑥],從全國分省來看平均床位累計信息化投入有8個省市在9000元以上,分別為上海市、浙江省、廣東省、四川省、吉林省、北京市、天津市、福建省,其中平均床位累計信息化投入最多的是上海市,平均每床位累計投入已達到15333.33元。投入最少是重慶市,僅為2000元。(見圖12.1.1_5、表12.1.1_9)

圖12.1.1_5參與醫院平均床位信息化累計投入

| 行政區劃 | 每床位累計 信息化投入 |

行政區劃 | 每床位累計 信息化投入 |

行政區劃 | 每床位累計 信息化投入 |

| 上海 | 15333.33 | 黑龍江 | 8555.56 | 甘肅 | 4702.22 |

| 浙江 | 13428.57 | 湖北 | 7555.56 | 山東 | 4663.54 |

| 廣東 | 11398.15 | 新疆 | 7333.33 | 江西 | 4360.00 |

| 四川 | 10000.00 | 江蘇 | 6255.21 | 陜西 | 3528.95 |

| 吉林 | 10000.00 | 寧夏 | 6000.00 | 山西 | 3371.43 |

| 北京 | 9660.54 | 云南 | 6000.00 | 遼寧 | 3333.33 |

| 天津 | 9658.33 | 廣西 | 6000.00 | 安徽 | 3328.79 |

| 福建 | 9433.33 | 湖南 | 5422.22 | 河南 | 3223.11 |

| 內蒙古 | 5313.33 | 河北 | 2671.88 | ||

| 海南 | 5111.11 | 重慶 | 2000.00 |

從每床位累計信息化投入在不同級別醫院的情況來看,三級醫院的投入明顯高于二級、一級及其他醫院。

| 每床位累計信息化投入 | |

| 三級醫院 | 8187.31 |

| 二級醫院 | 3596.24 |

| 一級醫院 | 2250.00 |

| 其他 | 4540.15 |

| 總計 | 6072.28 |

[①]只包含綜合性醫院、中醫醫院、中西醫結合醫院、民族醫院、專科醫院

[②]不包括香港特別行政區、澳門特別行政區、臺灣省

[③] 采用中值法進行估算

[④] 所有貨幣單位均為人民幣CNY

[⑤] 回復該調查問題的醫院總數為427家

[⑥] 平均每床位信息化累計投入采用均值法進行計算,計算值僅代表其水平,不反映其具體值